Uluslararası Ticaret Evrakları Hakkında

Uluslararası Ticaret; makro planda Dünya Ticaret Örgütü'nü Kuran Anlaşma, iki taraflı veya çok taraflı anlaşmalar, ülkelerin kendi ulusal mevzuatı, uluslararası ticari teamüller ve geleneklere göre yapılır. Yapılan ticari işlemlerin güvenirliğini sağlamak ve sorunsuz işleyebilmesi için, ilgili belgelerin düzenli, birbiri ile irtibatlı ve kurallara uygun olarak düzenlenmesi gereklidir. Genel olarak uluslararası ticarette kullanılan belgeleri 5 grupta toplamak mümkün. Bunlar :

Ticari Belgeler

Faturalar ( Proforma Fatura, Orijinal / Ticari Fatura, Tasdikli Fatura, Navlun Faturası), Çeki Listesi, Koli Listesi, Gemi Ölçü Raporu, İmalatçı Analiz Belgesi, Kontrol-Gözetim Belgesi,

Resmi Belgeler

Dolaşım belgeleri (ATR – EUR1), Menşe Şahadetnamesi, Kontrol Belgeleri, Konsolosluk Faturası, Uygunluk belgesi, Sağlık Sertifikası, Veteriner sertifikası, Helal Belgesi, Koşer Belgesi, Radyasyon Belgesi, Boykot / Kara Liste Sertifikası, A.T.A Karnesi.

Taşıma Belgeleri

Karayolu Konşimentosu, Deniz konşimentosu, Hava Konşimentosu, Özellikli konşimentolar, diğer konşimentolar.

Sigorta Belgeleri

Sigorta Poliçesi, Sigorta Mektubu, Sigorta Poliçesi, Sigorta Sertifikası.

Finansman Belgeleri

Poliçe, Bono, Rehin Senedi, Antrepo Makbuzu, Teslim Emri, Kontrol ve Numune Alma Yetki Belgesi.

Proforma Fatura

İhracatçının sipariş sırasında ithalatçıya malın birim fiyatını, özelliklerini ve satış şartlarını belirttiği, bilgi verme amaçlı gönderdiği teklif faturasıdır. Ön fatura anlamına da gelir ve Teklif Formu yerine geçer. Proforma faturada ihracatçı ve ithalatçının kimlik bilgileri, malın fiyatı, tanımı, miktarı, eşyanın taşınma şekli ve navlun bedeli ile teslim şekli, sigorta ve yükleme tarihi, boşaltma yeri, malların ağırlıkları ile ambalaj şekilleri, koli sayısı ve teklif edilen fiyatın hangi tarihe kadar geçerli olduğu da belirtilir.

Proforma faturanın hukuki ve ticari herhangi bir değeri yoktur, hiçbir mali yükümlülük yaratmaz yani ihracatçının vermiş olduğu bu fatura karşılığında ithalatçı için herhangi bir ödeme veya KDV söz konusu olmaz. Ancak, proforma faturanın gönderilmesinden sonra ithalatçının kesin sipariş vermesi ve özellikle akreditif açması durumunda, akreditif metninde proforma fatura tarih ve sayısı bildirilmiş ise, ihracatçı gönderdiği proforma faturadaki bilgilerle kendini bağlamış ve bu kapsamda yükleme sorumluluğuna girmiş olacaktır.

Ayrıca ithalatçı, açtığı akreditif metninde, ihracatçının malları sevk edip yükleme belgelerini kendisine göndermesi sırasında ticari fatura ile birlikte proforma faturanın da kendisine gönderilmesini isteyebilir. Böyle bir talepte bulunmasının amacı, anlaşma konusu mal detayları ile fiili ihracı yapılan ve fiili ihracat sırasında düzenlenen ticari faturanın proforma fatura ile mütekabil olduğunu görmek istemesinden kaynaklanır.

Ticari Fatura

İhraç malları hazırlandıktan ve sevkiyat yapılmadan önce düzenlenen, satış sözleşmesini belgeleyen, kıymetli evrak özelliği taşıyan asıl faturadır. Proforma fatura üzerindeki şartlar ithalatçı tarafından kabul edilmişse, ticari fatura oluşturulur. İhracatçı sözleşme yaptıktan sonra ve eğer varsa akreditif açıldıktan sonra malların fiyat, miktar, tutar, kalite, ambalaj vb. şartlarında değişiklik olmamışsa, proforma faturadaki bilgileri aynen, eğer şartlarda bir değişiklik yapılmış ise değişen şartlarda (değişen şartlar için taraflar arasında yazışma yapılmış olmalı veya akreditif için değişiklik talimatının bankalar kanalı ile taraflara iletilmiş olması gerekir) ticari fatura düzenler.

Ticari fatura, gümrük işlemlerine, döviz transfer ve taahhütlerine esas olarak alınan kesin faturadır. Satış işleminin gerçekleşmesinden sonra düzenlenen faturaya orijinal fatura da denir. Ticari faturalar, UCP-500'ün 37.Maddesi ile düzenlenmiştir. Ticari faturada bulunması gereken şartlar aşağıda açıklanmıştır.

- Faturanın tarihi

- Mal / hizmet cinsi

- Satıcının ve alıcının isim/unvan adresleri

- Ödeme şekli

- Malların menşei

- Teslim şekli

- Mal veya hizmetin birim fiyatı/miktarı/tutarı

- Malların ağırlığı, ebatları, miktarı

- Sevkiyatın şekli

- Ambalaj özellikleri, numara v.b.detay bilgi

- Navlun ve sigorta prim tutarları

- Yükleme ve boşaltma yerleri

Ayrıca, UCP- 500'ün 37.maddesi gereğince faturaların imza zorunluluğu olmamakla birlikte, ülkemiz yasaları gereği söz konusu belgelerin orijinal imzalı (Elle atılmış/Islak imzalı) olması zorunludur.

Alıcı ve satıcının ülkesinde zorunlu görünen özel bilgiler, fatura toplamının yazı ile yazılması, ihracatçının bankası ve bu bankanın SWIFT Nosu, FAS Fatura'da (satış fiyatına satış fiyatı ve mallar gemi doğrultusuna yerleştirilinceye kadarki masraflar dahildir) -FOB Fatura'da (satış fiyatına mallar gemiye yükleninceye kadarki masraflar dahildir)-gibi bilgiler yazılmalıdır. Ayrıca varsa Sipariş numarası ve Akreditif numarası da Orijinal Faturanın üzerine yazılmalıdır.

Konşimento, ihracat beyannamesi, sigorta poliçesi, menşe şahadetnamesi ve dolaşım belgesi gibi belgeler ticari fatura esas alınarak ve ticari faturadaki bilgilere tam bir uyumluluk içerisinde hazırlanır. Bir ticari fatura düzenlenirken karşılaşılabilecek muhtemel sorunların oluşmasına mahal vermemek için çeşitli unsurların mutlaka fatura muhteviyatında belirtilmesi zorunluluk arz eder.

Faturada yer alan ihraç ürünlerinin değerleri ayrı ayrı gösterilmelidir. Böyle bir uygulama, ithalatçı ülkenin gümrüğünde vergilerin doğru hesaplanmasında, müşterinin faturayı kontrolünde ve ürünün satış fiyatının belirlenmesinde kolaylık sağlar. Bir faturada teslim şekli ne olursa olsun FOB değer ayrı olarak gösterilmelidir. Aksi halde, ithalatçının ödemesi gerekenden daha fazla ithal gümrük vergisi ödeme ihtimalini doğurur. İthalatçı ülkenin gümrüğünde sorun yaşanmaması için her bir orijinal fatura ve nüshası ayrı ayrı imzalanıp kontrol edilmelidir.

Konsolosluk Onaylı Fatura

Onaylı / Tasdikli Fatura, Konsolosluk Faturası olarak da adlandırılan bu fatura, ihraç malının menşeinin belgelenmesi amacıyla talep edilir. İhracatçının kendi orijinal faturasını düzenleyerek, ihraç edeceği ülke Konsolosluğuna tasdik ettirdikten sonra ithalatçıya gönderdiği faturadır.

İhracatçı önce kendi orijinal faturasını düzenler, sonra bağlı bulunduğu meslek odasına (ticaret odasına ve/veya sanayi odasına) giderek hazırladığı Menşe Şahadetnamesini onaylatır. Daha sonra ithalatçı ülkenin Konsolosluğuna orijinal faturası ile Menşe Şahadetnamesini ibraz eder ve faturasını bu Konsolosluğa onaylatır.

Bazı ülkelerin dış ticaret rejimleri, ithal edilecek mallar için ithal sırasında gümrük işlemlerine esas teşkil edecek Konsolosluk faturasının ibrazını zorunlu görür. İhracat yapılacak ülkenin İthalat Mevzuatında bu belgenin aranması koşulu varsa, ihracatçı ithalatçıya konsolosluk onaylı faturayı gönderir. Bu fatura ile malın menşei ve ihraç ülkesi belgelendiği gibi malın ihraç fiyatının cari piyasa fiyatına uygunluğu da ithal ülkesi Konsolosluğunca kontrol edilmiş olur. Böylece damping yapılması engellenmiş ve ithalatçı ile ihracatçının anlaşarak ülke dışına döviz kaçırmasının önüne geçilmiş olur.

Özellikle Orta ve Güney Amerika, İsrail, Cezayir, Fas, İran, Mısır, Suriye, Tunus, Ürdün, Lübnan, Suudi Arabistan bu faturayı talep eder.

Navlun Faturası

Navlun, deniz ve/veya iç su yolu ile taşımacılıkta malın taşıma ücretinin ifadesidir. Navlun faturası olarak bilinen vesaik, uluslar arası taşımacılıkta taşıma ücretinin ifadesini gösterir.

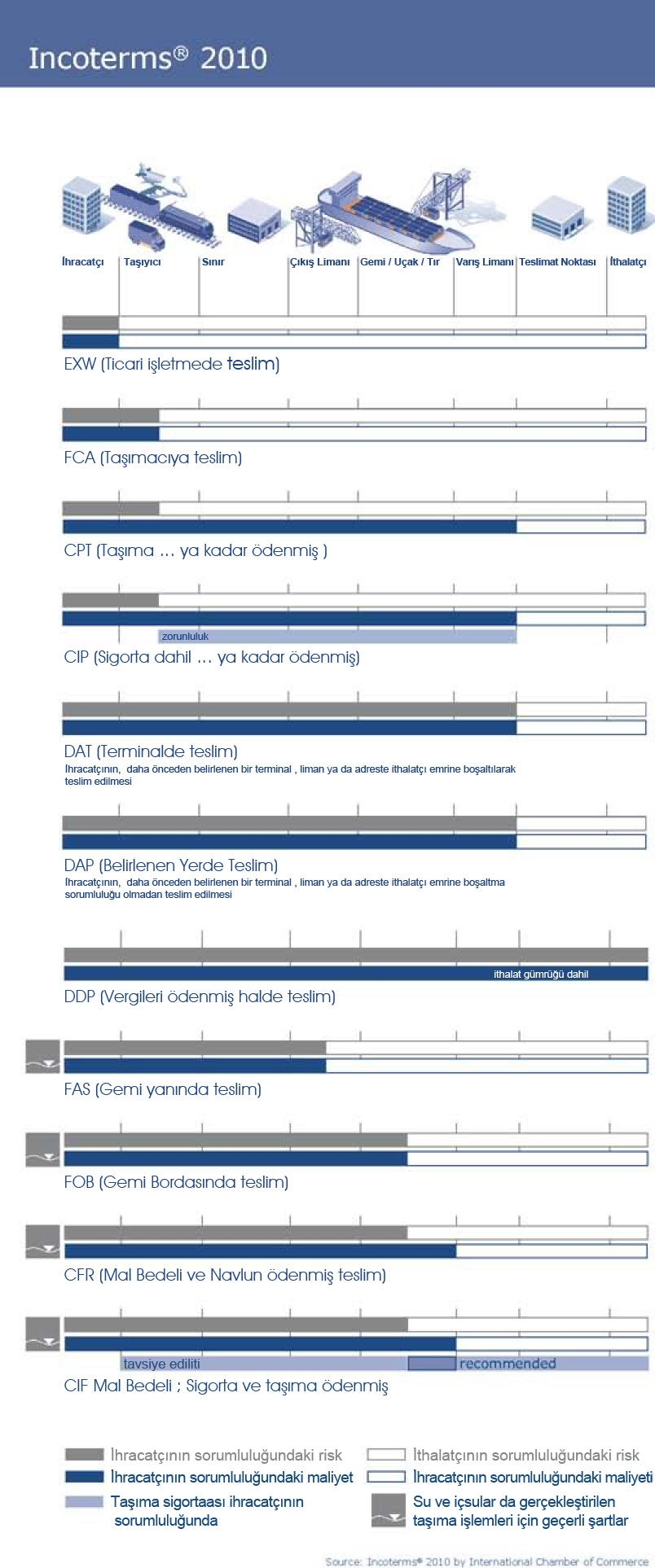

INCOTERMS terimlerinden CFR ve CIF teslimlerde navlunu ihracatçı öder. Ancak, konşimentoların altında navlunun nerede ve kim tarafından ödeneceği yazılır. Bu yazı, "navlun ödenmiştir" şeklinde yazılmış ise navlunun kim tarafından ödendiği açıkça anlaşılmaz. İhracatçı bu durumda taşıyıcı firmadan navlun faturası adı verilen bir belge alır. Sadece navlun ödenmiştir ibaresi taşıyan bir konşimento düzenlendiğinde, diğer yükleme belgeleri üzerinde de "navlun ödenmiştir / freight prepaid" ibaresinin yazılı olması gerekir. Navlunun ödendiğine dair hiçbir ibare taşımayan konşimento düzenlendiği ve fakat navlunun ihracatçı tarafından ödendiği durumlarda, navlun faturası konşimentoya mutlaka eklenmelidir. Navlun faturasının, tıpkı yükleme belgeleri gibi ithalatçıya gönderilmelidir.

Bir navlun ödemesi, dış ticarete konu malı taşıtan tarafından iki farklı şekilde gerçekleştirilebilir. Bunlardan biri peşin navlun ödemesi (advance freight), diğeri ise havale navlun ödemesi (freight collect)'dir. Peşin Navlun ödemesi, taşıtan tarafından fiili ihracat tarihinde taşıma şirketine yapılır. Havale navlun ödemesi ise, fiili ihracat başlayıp gemi yola çıktıktan sonra yapılır. Havale navlun ödemesinde (Freight Collect), taşıma şirketi navlun tamamen ödenmedikçe malı ithalatçıya teslim etmeme hakkına sahiptir.

Çeki Listesi

İhracatçının, ihracat beyannamesi, gümrük beyannamesi ve konşimentoda beyan ettiği malların net ve brüt ağırlıkları ile hacimlerine ilişkin dökümünü, hangi taşıta ne kadar mal yüklendiğini, her paketin ne kadar ağırlık içerdiğini gösteren belgedir.

Bu belge, ihraç için sevk edilen malların brüt ve/veya net ağırlığının ihracatçı veya tarafsız bir üçüncü şahıs/kuruluş tarafından beyan edildiği ayrı bir belgedir. Ağırlıkları üzerinden vergiye tabi eşyaya ilişkin çeki listesinin beyan edilen eşyanın, tarife cetvelinde gösterilen vergiye esas olan, daralı ve net ağırlık, adet, baş ve hacim gibi ölçüler üzerinden hazırlanması gerekir.

Kamyon veya vagon ile yapılan taşımada otomatik tartı cihazlarından çıkan "kantar fişleri" de çeki listesi yerine geçer. Ancak burada, ödeme şekli olarak akreditif tercih edilmiş ise, kantar fişlerinin kabul edileceğinin akreditif mektubunda ithalatçı tarafından açıkça belirtilmiş olması gerekir.

Gümrük idarelerince ve hasar halinde sigorta şirketlerince istenebilmektedir. Bu vesaik, malların taşıma sırasında hasar görmesi halinde önem arz eder. Sigortalı malların hangi ölçüde hasar gördüğü, ziyanın ne miktarda tanzim edileceği sigorta şirketi tarafından Çeki Listesi esas alınarak belirlenir.

Koli Listesi

Dökme olmayan ve koliler ile sevk edilen malların her koli içindeki miktar ve ölçüler ile koli sayısını ambalajlar açılmadan gösteren belgedir. Koli listesi, gümrük işlemleri sırasında gümrük idaresine ve taşıyıcı firmaya sayım, yükleme ve taşıma açısından kolaylık sağlar. Koli listesi paket, kutu, sandık ve balyalar içindeki malların hangi cinsten, hangi ölçü ve renkte olduğunu gösterdiği için, ithalatçı kolileri açmadan ilgili noktalara dağıtım yapma olanağını bulur. Koli listeleri yurt içi ve yurt dışı gümrüklerde kullanılacağından, ihracatçı ve ithalatçı ülkenin dilinde yazılması, ya da ihracatçı ülke dili ve İngilizce olarak yazılması uygun olur.

Gemi Ölçü Raporu

Bu belge, ihracatçı veya ithalatçının isteği üzerine, deniz yolu taşıma şirketleri veya uluslar arası gözetim şirketlerince düzenlenir. Sıvı olarak gemiye yüklenen akaryakıtın veya kimyevi maddenin gemi tankına ne miktarda yüklendiğini, yükleme sırasında ne miktarda fire olduğunu gösteren ve boşaltma limanında ne miktarda fire verebileceğinin saptandığını gösterir bir vesaiktir.

İmalatçı Analiz Belgesi

Boya, çimento, asit vb. kimyasal maddeler gibi analiz gerektiren malların nem oranı, erime derecesi ve bu malların formüllerini oluşturan element ya da bileşiklerin ad ve oranlarını gösteren belgedir.

İhracatçıların en büyük sorunu, yükledikleri malların sipariş özelliklerine sahip olmadığı gerekçesi ile alıcı tarafından bildirilen ve mal bedelinden kesinti yapılarak veya reklamasyon denilen kısıntılar yaparak ya da mal bedeli üzerine blokaj konularak bedelin bir kısmının veya tamamının alıcı tarafından ödenmeyeceğinin bildirilmesidir.

Özellikle konfeksiyon ihracatçıları bu konuda büyük zararlar ile karşılaşmaktadır. Bu çeşit sorunların oluşumuna mahal vermemek için en etkili yol, ya alıcının (ithalatçının) bildirdiği ya da karşılıklı olarak üzerinde anlaşma sağlanan bir gözetim şirketinin, malların ambalajları kapatılmadan önce bunları kontrol edip, imalatçı analiz belgesini vererek onay işlemini gerçekleştirmesidir.

Gözetim Şirketi, bir dış ticaret faaliyeti sırasında anlaşmada belirtilen hususlara tarafların uyup uymadığını, yükleme öncesi ya da malların kabulü sırasında yapacağı denetimler ve tutacağı raporlarla belirleyen kuruluştur. Gözetim şirketleri tarafından düzenlenen rapor ve tartı listelerinin Konsolosluk ve mahalli ticaret odalarınca ayrıca onaylanmasına gerek bulunmamaktadır. Bir gözetim belgesi üzerindeki yazılı sonucun ithalatçı ve ihracatçı için bağlayıcı olabilmesi için, bunun mutlaka alım satım sözleşmesi ve/veya diğer resmi belgelerde (akreditif mektubu gibi) belirtilmiş olması gerekir.

Kontrol Belgesi

Dış ticarette, fiili ihracatı başlatılacak malın kalitesinin, alım satım sözleşmesinde ismi yazılı olan malın kalitesiyle aynı olup olmadığının tespit edilmesi gereklidir. Kontrol Belgesi, ihracatçı veya ithalatçının isteği üzerine, fiili ihracattan önce uluslar arası gözetim şirketlerince düzenlenir.

Bu belge genellikle ithalatçı tarafından talep edilmesi halinde düzenlenir. Yasal ve resmi bir zorunluluğu yoktur. Eğer ithalatçı, ithal edeceği mal için standartlara uymanın sağladığı kalitenin de ötesinde bir kalite arıyorsa veya aradığı özellik standardizasyonun dışında ise böyle bir özelliğin sağlanıp sağlanmadığının tespiti için bu belgenin ihracatçı tarafından düzenlenip kendisine gönderilmesini ister.

A.TR Dolaşım Belgesi

A.TR Dolaşım Belgesi, Türkiye'de veya AB ülkelerinde serbest dolaşımda bulunan eşyanın katma protokolde öngörülen tercihli rejimden yararlanabilmesini sağlamak üzere ihracatçı ülke resmi kuruluşlarınca düzenlenip gümrük idarelerince vize edilen, kısaca malzemenin tam veya kısmi muafiyetini sağlayan serbest dolaşım belgesidir.

Bir Türk ihracatçısı tarafından A.TR Belgesi doldurulurken, belge üzerinde yazılı bulunan malın veya bu malın üretiminde kullanılacak ithal girdilerinin tüm vergilerinin (gümrük vergisi, toplu konut fonu, kaynak kullanımı destekleme fonu gibi) bu malın üçüncü ülkelerden ithalatı sırasında veya ihraç edileceği bir AB ülkesine ihracatı sırasında ödenmiş olması gerekir. Aksi halde A.TR belgesi alınamaz.

İhracatçı tarafından "İlgili malımızın üretiminde gümrük vergisi ödenmemiş bir ithal girdi yoktur" şeklinde bir taahhütte bulunulması durumunda Ticaret ve Sanayi Odasından veya sadece Ticaret Odasından alınan bu belge, yine ihracatçı tarafından çıkış gümrük idaresine onaylatılacaktır. Gümrük idaresi tarafından onay verildiğini gösteren tarihten itibaren 4 ay içerisinde bu belge ithalatçı ülkedeki varış gümrük idaresine ibraz edilmelidir. Bu süre içinde, ithalatçı A.TR Belgesini kendi ülkesindeki gümrük idaresine ibraz edemezse doğaldır ki gümrük indiriminden yararlanamayacaktır.

Diğer bir ifadeyle, normal gümrük vergisini ödemek durumuyla karşı karşıya kalacaktır. Ancak, bu durumda da ithalatçı belgeyi daha sonra ibraz etmek şartıyla teminat vererek malları çekebilir. Ne var ki, böyle bir durum ithalatçı açısından hoş karşılanmayacaktır. Çünkü, ithal ettiği malın fiyatı en azından vergi değeri kadar yükseleceği için bunu ithal etmenin maliyeti kendisi için artacaktır, dolayısıyla ithal etmeye yanaşmayacaktır.

Eğer Ticaret ve Sanayi Odasına ihraç malının üretiminde gümrük vergisi ödenmemiş bir ithal girdinin bulunmadığına dair bir taahhütte bulunulmasına rağmen gerçekte böyle bir girdi vardı da bu durum Ticaret ve Sanayi Odasının gözünden kaçmış ve malın gönderildiği AB üyesi ülkesinin gümrüğünde bir şüphe uyandırmış ise, A.TR belgesi ilgili AB ülkesinden ihracatçının Ticaret ve Sanayi Odasına geri gönderilecektir. A.TR belgesinin süresi, belgenin düzenlenme tarihini takip eden ilk iş gününden itibaren 4 aydır. Yani belge üzerinde ismi yazılı malın fiili ihracatının 4 ay içinde yapılmış olması gerekir.

Beş nüsha olarak doldurulan, A.TR Dolaşım Belgesi'nin beyaz renkli nüshalardan biri tasdik işlemini yapan oda tarafından alıkonulur. Gümrük idaresi tarafından vize işlemi gerçekleştirildikten sonra, belgenin yeşil renkte olan ilk nüshası ihracatçıya verilmektedir. Beyaz renkli olan nüshalardan biri gümrük idaresinde kalmakta olup, diğer 2 nüsha da fiili ihracatı takip eden ilk işgünü içinde gümrük idaresince ilgili odaya gönderilmektedir.

Avrupa Birliği ile gerçekleştirilen Gümrük Birliği sanayi ürünlerini içermektedir. Bununla birlikte, büyük bir çoğunluğunu gıda sanayii ürünlerinin oluşturduğu ve işlenmiş tarım ürünleri olarak nitelendirilen bir grup üründe Gümrük Birliği kapsamında yer almaktadır.

Domates salçası, meyve ve sebze konserveleri, meyve suları, peynir, dondurulmuş ve kurutulmuş her türlü gıda maddeleri, et ürünleri Topluluk tarafından tarım ürünü olarak değerlendirildiğinden, söz konusu ürünler Gümrük Birliği´ne dahil olmamaktadır. Bu ürünlerin ticaretinde, tercihli rejimden yararlanılabilmesi için menşe statüsünü belirlemek üzere EUR.1 Dolaşım Sertifikası düzenlenmesi gerekmektedir.

EUR1 Dolaşım Belgesi

A.TR dolaşım belgesi dışındaki bir diğer dolaşım belgesi de EUR.1 Belgesi'dir. Bu belge, Türkiye'den EFTA (Avrupa Serbest Ticaret Anlaşması Bölgesi; İzlanda, Norveç, Liechtenstein, İsviçre) ülkelerine ve EFTA ülkelerinden Türkiye'ye yapılacak ihracatta, sanayi ürünlerinin ithalatında gümrük indirimlerinden (muafiyetlerden) yararlanmak amacı ile ihracatçı tarafından bağlı bulunulan Ticaret ve Sanayi Odasından alınıp doldurulduktan sonra çıkış gümrük idaresine onaylatılan bir belgedir.

EUR.1 belgesine çıkış gümrük idaresi tarafından verilen onay tarihinden itibaren 4 ay içinde ithalatçı tarafından varış gümrük idaresine ibraz edilmesi halinde ithalatçı, uygulanan vergi indirimlerinden ve muafiyetlerden yararlanabilir. Ancak bu belgenin her mal için düzenlenemez. Türkiye'den EFTA ülkelerine mal ihraç edileceği zaman EUR.1, ancak %100 Türk menşeli mallar için düzenlenir. Yani, içinde ithal girdi bulunan malların Türkiye'den EFTA ülkelerine ihracında bu belge düzenlenemez.

Dolaşım belgeleri olan A.TR ve EUR.1 belgeleri arasındaki en önemli fark, A.TR belgesinin sadece imalat sanayi ürünlerinin dış ticareti ile sınırlı olmasıdır. Örneğin; İtalya'ya domates ihraç ederken, domates AB'nin Ortak Tarım Politikası kapsamında kalan ve dolayısıyla imalat sanayi kapsamı dışında kalan bir ürün olduğu için Türk ihracatçısı bu mal için A.TR belgesi düzenleyemez, bunun yerine sadece EUR.1 belgesi düzenleyebilir. EUR.1 Dolaşım Sertifikası bazı durumlarda istisnai olarak ait oldukları ürünlerin ihracından sonrada düzenlenebilmektedir. Bu belge menşe ispat belgesidir. Bu nedenle bu belge olduğu durumlarda ayrıca Menşe şahadetnamesine gerek yoktur.

Menşe Şahadetnamesi

İhracata konu malın menşeini, üretildiği ülkeyi gösteren bir belgedir. Ayrıca, bir ülkede imal edilmiş olduğu halde üçüncü bir ülkede geçirdiği ek işçilik ve diğer işlem sebebiyle katma değeri belirli bir oranda artmış olan malın, ek işlem geçirdiği ülke menşeli olması gerektiğini de gösteren bir belgedir.

Menşe Şahadetnamelerinde Bulunması Gerekli Bilgiler : Gönderici, Alıcı, Malın cinsi, özelliği, Ambalaj şekli, Koli adedi,Kolilerin marka ve numarası, Malın net ve brüt ağırlığı, Malın ünite fiyatı, Malın değeri (FOB, CF, CFR vb.) Malın yüklendiği aracın ismi ve hareket tarihi Yükleme limanı veya yükleme yeri. Mal Türkiye'de geçirdiği değişiklik dolayısı ile Türk menşeli sayılıyorsa bu özelliklerin belirtilmesi gerekmektedir.

Bazı ülkeler, menşe şahadetnamelerinin, kendi konsoloslukları tarafından tasdik edilmesini isteyebilir. Türkiye'ye ithal edilecek mallar üçüncü bir ülkenin liman veya serbest bölgesinden yüklenecek olursa, menşe şahadetnamesinin mahalli Türk konsolosluğu tarafından onaylanmış olması zorunludur.

Bu şahadetname, kotalı işlemlerde aranan malzemenin üretildiği ülkeyi tevsik eden belgedir. Bu sebeple kotalı malzemelerde kotaya tabi olmamak için, bazı firmalar başka ülkelerde fabrika kurarak, üretimlerini o fabrikada yapıp, ihracat yapmaktadırlar.

AB üyesi ülkeler arasındaki ticarette ve AB ile Türkiye arasındaki ticarette menşe şahadetnamesi istenmez. Eğer gönderilen mallar için ihracatçı ülkeye gümrük indirimi veya muafiyeti uygulanıyorsa menşe şahadetnamesi yerine geçen A.TR belgesi kullanılır.

Menşe Şahadetnamesi Türleri:

Özel menşe şahadetnamesi (FORM-A): GATT prensipleri çerçevesinde, bazı ülkelerin (özellikle sanayileşmiş ülkeler) gelişmekte olan ülkelerden sanayi malları ithalatında, bu ülkelerin sanayileşmesine katkı sağlamak amacıyla belirli referanslar sağlayabilmeleri için gerekli olan bir menşe şahadetnamesi türüdür. Gelişmekte olan ülkelere bu anlamda referans sağlayan ülkeler :ABD, Japonya, Yeni Zelanda, Norveç, İsviçre, Kanada ,Avustralya, Rusya, Polonya, Çek ve Slovak Cumhuriyetleri.

Türkiye'den ihraç edilen ürünler için gerekli özel menşe şahadetnameleri, firmalar tarafından tanzim ediliyor, ticaret odaları ve Dış Ticaret Müsteşarlığı'na bağlı taşra birimleri tarafından onaylanıyor.

b2-ABC Formu: Yalnızca ticaret odaları tarafından onaylanan ve çeşitli ülkelere her türlü ürünün ihracatında kullanılan menşe şahadetnamesi türü.

b3-GATT Menşe Şahadetnamesi: Gelişmekte olan ülkeler arası ticaret müzakerelerine dair protokol kapsamında düzenlenen bir menşe şahadetnamesi türü.

Sağlık Sertifikası

Geçerli olan mevzuat kapsamında, tüm tarım ürünlerinde işleme tabi tutulup tutulmadığına bakılmaksızın alıcı ülkenin talebi doğrultusunda Sağlık Sertifikası düzenlenmektedir. Bu çerçevede ihracatçının ya da temsilcisinin ürünün denetlenmesini isteyen bir beyanname vermesi üzerine, Tarım ve Köyişleri Bakanlığınca gıda güvenliğine yönelik olarak sertifika düzenlenmesi amacıyla yapılan denetim esnasında muayene ve analiz etmek üzere gerektiğinde numune alınarak denetim raporu ve analiz sonuçlarının değerlendirilmesinde alıcı ülke talebi ve/veya Türk Gıda Kodeksi esas alınmaktadır.

Üretim izni prosedürü kapsamında tesisleri 3 ayda bir olmak üzere denetlenen ve ürünleri analiz edilen firmaların ihracat amaçlı sertifika taleplerinde ürünleri kontrol edilmeksizin Sağlık Sertifikası düzenlenir. Tesisleri 3 ayda bir kontrol edilmeyen ihracatçıların yapacağı ihracatlar ise tesadüfi seçilen partilerin tesadüfi örnekleme (random sampling) metoduyla kontrol edilmesi suretiyle sertifikalandırılmaktadır.

Bitki Sağlığı Sertifikası, Hayvan Sağlığı Sertifikası ve Sağlık Sertifikası alınması için ihracatçının İl Tarım Müdürlüklerine başvurması ve ürünü ihraç etmek istedikleri ülkenin hangi kriterleri aradıklarını bilmeleri gerekmektedir.

Bazı ürün ve ülkeler itibariyle farklılık arzeden durumlar:

Kuru Meyveler (Aflatoksin): Avrupa Komisyonu tarafından yayımlanan ve 2007/459/EC sayılı Komisyon Kararı gereğince fındık, antepfıstığı ve kuru incir ile bunlardan elde edilen ürünlerin AB ülkelerine ihracatında Tarım ve Köyişleri Bakanlığınca düzenlenen Sağlık Sertifikası ve Aflatoksin Analiz Raporu zorunluluğu bulunmaktadır. Bu kapsamda yukarıda belirtilen karar kapsamındaki ürünlerin ihracatında her parti için numune alınarak Aflatoksin analizi yapılmakta ve analiz sonucu uygun çıkan ürünler için Sağlık Sertifikası düzenlenmektedir. AB'ye ithalatı sırasında söz konusu Sağlık Sertifikası ve Aflatoksin Analiz Raporu ile birlikte sevkedilen ihraç partilerinin %5'i kontrole tabi tutulmaktadır. (Kuru meyvelerde Aflatoksin analizi zorunluluğu öncesinde, kabuklu fındıklarda yalnızca Bitki Sağlığı Sertifikası, kavrulmuş veya işlenmiş fındıklarda ise Sağlık Sertifikası düzenlenmekteydi)

Mantar (Radyasyon): Ayrıca, AB'ye doğa mantarlarının ihracatında da 2006/1635 sayılı Avrupa Komisyonu Yönetmeliği gereğince zorunlu olarak Türkiye Atom Enerjisi Kurumu (TAEK) tarafından radyasyon analizi yapılmakta ve Tarım ve Köyişleri Bakanlığınca azami radyasyon limitlerinin altında olduğunu gösteren özel bir sertifika düzenlenmektedir.

Rusya: Ülkemizden Rusya Federasyonuna yapılan yaş meyve sebze ihracatı ile ilgili olarak alıcı ülke talebi doğrultusunda her ihraç partisi için numune alınarak pestisit analizleri yapılmakta ve Sağlık Sertifikası düzenlenmektedir.

Veteriner sertifikası

Bu vesaik, canlı hayvan ve hayvansal ürünlerin (et, süt, yumurta, bal, deri, yün gibi.) ihraç veya ithal edilebilmesi için bu malların sağlıklı olduğuna ve bulaşıcı hastalık taşımadığına dair, gümrük giriş-çıkış kapılarında resmi veteriner hekim tarafından yapılan kontrollerin sonucunu gösteren belgedir.

Helal Belgesi

İslam ülkelerine yapılan hayvansal ürün ihracatı sırasında, bu ürünlerin İslami kurallara göre kesildiğini gösteren ve ihracatçının bulunduğu İl Müftülükleri tarafından düzenlenen belge olup, bu belge alıcı İslam Ülkesi Gümrük Giriş Müdürlüklerine ibraz edilmesi halinde o ülkelere, bu ürünlerin girişine izin verilmektedir.

Koşer Belgesi

Bir ihraç (özellikle gıda ürünleri) ürününün Musevi dininin kurallarına uygun hazırlandığını belgeleyen vesaiktir. Türkiye'de Hahambaşılık tarafından verilen bir belgedir.

İthalatçı tarafından, koşer istendiğinde ihracatçı firmalar Türkiye Hahambaşılığı'na şahsen veya faksla müracaat ederler ve belirttikleri gıda maddeleriyle ilgili koşer sertifikasını talep ederler. Müracaat sırasında, söz konusu gıda ürününde hangi hammaddelerin kullanıldığı da belirtilir.

Bu sertifika Musevi dini mensuplarının yoğun olarak yaşadıkları ülkelere ihracatta da önemli bir unsur olarak görülmektedir. Ürünlerin yöneldiği İsrail pazarlarındaki dindarlık durumuna göre kurallar katılaşabilmektedir. Gıda ürünlerinin dışında, Koşer Sertifikası şartının, yaygın olmamakla birlikte, bazı Temizlik-hijyen ürünlerinde, tekstil ürünlerinde ve elektrikli ev aletlerinde de arandığı durumlara rastlanmaktadır.

Örneğin İsrail'e ihraç edilecek gıda ürünlerinde Musevi dinine uygunluğu belgeleyen "koşer sertifikaları" aranmaktadır. Bazı ürünler için ülkemizdeki Hahambaşılıkça verilen sertifika yeterli olmakla birlikte, dinen kritik konumda olan (özellikle et-süt ve mamulleri) ürünlere İsrail'deki din otoritelerinin yerinde çalışma yaparak caizlik kazandırması gerekmektedir.

Radyasyon Belgesi

İhraç edilecek tarım ürünlerinin hiç radyasyon içermediğini veya kabul edilebilir orandan daha fazla radyasyon içermediğini ispatlayan ve ihracatçı ülkenin bu konuda ölçüm yapmaya yetkili bir resmi kuruluşu tarafından düzenlenip ithalatçıya ulaştırılmak üzere ihracatçıya verilen bir belgedir.

İthalatçı, talep ettiği tarım ürünü içinde belirli ağırlıktaki miktarın içerdiği radyasyon derecesini (bekerel) bildirir, fazlasını kabul etmez. İhracatçı bu belge ile sonucu kanıtlamış olur. AB ülkeleri, Türk ihracatçı firmalarından Çernobil nükleer kazası sebebiyle özellikle yaş doğa mantarı için bu belge istenmektedir.

Türkiye Atom Enerjisi Kurumu tarafından ihracatçı firmaların talebi üzerine düzenlenen Radyasyondan Ari Belgesi (Sarı Belgesi) ve/veya Radyasyon Analiz Belgesi ülkemizde zorunlu uygulamada değildir. Ancak, Avrupa Birliği'nin 737/90 sayılı mevzuatı çerçevesinde, ihracat yapılan ülkenin mevzuatı nedeniyle (talep etmesi halinde ) Radyasyondan Ari Belgesi (Sarı Belgesi) ve/veya Radyasyon Analiz Belgesi ihracatçı firmalarca Türkiye Atom Enerjisi Kurumu'nun ilgili birimlerinden ithalatçı ülke makamlarına sunulmak üzere temin edilmektedir.

A.T.A Karnesi

1961 tarihli Brüksel İşbirliği Konseyi tarafından imzalanan Admission Temporary Agreement (A.T.A. Sözleşmesi) uyarınca belirlenmiş ve en genel ifadeyle dış ticarete konu malların kesin satışı haricinde yurt dışında bakım ve onarımlarını gördürmek veya fuar ve sergilerde sergiletmek üzere yurt dışına çıkarılmasında ithalat veya ihracatı üzerinden vergi alınmamasını sağlayan uluslar arası kabul görmüş bir belgedir. Bir başka ifade ile milletlerarası ticari ve kültürel faaliyetlerin artırılması için eşyaların geçici olarak vergiden muaf ithal edilmesini temin etmek amacıyla düzenlenen karnedir.

ATA karnesi ile gelen tüm eşya için ithalat işlemi sırasında, ne gümrüklerce ne de ithalatçı tarafından başka bir işlem yapılması gerekmemekte, gümrüklerden geçiş süresinin kısaltılması sağlanmaktadır. ATA karnesi kullanmak isteyen kişi veya kuruluşların, yurtdışına götürülecek eşyanın çeki listesini eklediği dilekçesi ile birlikte, karne dağıtımı konusunda yetkili odalara müracaat edip, taşınacak eşya için gereken teminatı odaya vermesi durumunda ATA karnesini alabilmektedir. ATA karnesinin geçerlilik süresi bir yıldır.

ATA Sözleşmesine Üye Ülkeler : Almanya, Amerika Birleşik Devletleri, Andorra, Avusturalya, Avusturya, Belçika, Lüksemburg, Beyaz Rusya, Bulgaristan, Cebelitarık, Cezayir, Çek Cumhuriyeti, Çin, Danimarka, Estonya, Fas, Fransa, Finlandiya, Fildişi Sahili, Güney Afrika Cumhuriyeti,Hırvatistan, Hindistan, Hollanda, Hong Kong, İngiltere, İspanya, İsrail, İsveç, İsviçre,İrlanda, İtalya, İzlanda, Japonya, Kanada, Kıbrıs, Kore, Letonya, Litvanya, Lübnan,Macaristan, Makedonya, Malezya, Malta, Mauritius, Moğolistan, Norveç, Polonya,Portekiz, Romanya, Rusya Federasyonu, Senegal, Sırbistan, Singapur, Slovak Cumhuriyeti, Slovenya, Sri Lanka, Tayland, Tayvan, Tunus, Türkiye, Yeni Zelanda,Yunanistan.

Konşimento

Bir taşıma belgesi, malların ihracatçının ülkesindeki belli bir yerden alınıp ithalatçıya teslimini taahhüt eden, buna istinaden taşıtan ile taşıyan arasında düzenlenen bir taşıma sözleşmesidir, malların teslim alınmasını gösterir bir teslim makbuzudur. Deniz, kara, hava ve demiryolu ile yapılan taşımacığa göre farklılaşan belgelerdir.

Bir taşıma belgesinin, geçerlilik ve bankalarca kabul edilebilirliği ile taraflara hak ve yükümlülük yaratması için sahip olması gereken bir takım özellikleri içermesi gerekmektedir. Bunlar, taşımacı firma veya bunun yetkili acentası tarafından imza edilmiş olmalı, bankalar tarafından kabul edilip edilmeme, bayat (stale) olup olmama açısından yükleme ve sevk tarihine mutlaka haiz olmalı, ihbar(notify) kaydı içermeli ve orjinal nüsha sayıları belirtilmelidir. Taşıma belgeleri "konşimento" olarak adlandırılır ve aşağıdaki şekilde gruplandırılır.

Karayolu Taşıma Belgesi (Road Waybill/CMR Consignment Note): Kamyon konşimentosu (Truck Bill of Lading) da denilen bu belge, kamyon veya tır ile yapılan uluslar arası taşımacılıkta, CMR [Convention Merchandises Routier (Ticari Mallar Güzergah Anlaşması)] gereğince düzenlenen bir taşıma belgesidir. Bu anlaşma kapsamında, malın anlaşmaya üye ülkeler arasında taşınması sırasında mala gelebilecek hasar, kayıp, zarar, ziyan ve gecikmelerde gönderen-taşıyan-alıcı arasında sorumluluk ve yükümlülükleri belirten bir sözleşme yapılmaktadır. Bu belge üç nüsha olarak düzenlenir, gönderenin namına, adına ve sevk makbuzu olarak düzenlenir. Söz konusu üç nüshada gönderen ve taşıyıcı firma imza yetkilisi tarafından imzalanır ve mühürlenir. Birinci nüshası gönderene verilir. İkinci nüshası mal ile birlikte gider. Üçüncü nüshası ise taşıma firmasında kalır. İkinci nüsha alıcıya teslim edilinceye kadar gönderen, malın teslim yerini ve teslim edilecek firmayı değiştirebilir. İkinci nüsha alıcıya teslim edildikten sonra taşıyıcı alıcının talimatına uymak zorundadır. Bu belgenin en önemli özelliği, malların belli sayıda marka ve numaralarla, ambalajlı ve iyi durumda olduğunu gösteren teslim alındı-sevk edilecektir hükmünde makbuz, ve taşımanın gönderenin talimatı ile varış yerine taşınacağını gösteren taşıma sözleşmesi niteliği taşır. Ancak, unutulmamalıdır ki bu belge kıymetli evrak hükmünde bulunmaz, dolayısıyla ciro edilemez. Ancak, uygulamada CMR Sözleşmesine taraf olan ülkeler arasında malı temsil eden ve dolayısıyla kıymetli evrak hükmünde kabul edilen CMR Sözleşmeleri düzenlenebilmektedir.

Deniz Konşimentosu: Taşıtanın isteği üzerine taşıyıcı veya gemi acentası tarafından düzenlenip taşıtana verilen, malın yüklendiğini ve belirlenen şekilde taşınıp varış yerinde alıcısına teslim edileceğini taahhüt eden belgedir. Bu tip konşimentonun en önemli özelliği kıymetli evrak niteliği taşımasıdır. Diğer bir ifade ile, ciro ve teslim yoluyla malların mülkiyetinin devrini sağlar. Deniz konşimentosu, kıymetli evrak olma özelliğini T.T.K.'nun 1102. maddesinden almaktadır. Buna göre, konşimento gereğince kendisine mallar teslim edilecek olan veya konşimento emre yazılı ise ciro ve teslim ile kendisine devredilmiş bulunan kimse, malları teslim almaya yetkilidir. Bir deniz konşimentosunda herhangii bir ihtilafa yol açılmaması açısından belirli hususlara dikkat edilmesi gerekmektedir. Örneğin; akredetif şartları CF veya CIF teslim şekillerinden bahsediyorsa konşimento "Freight Prepaid" (Navlun Peşin Ödenmiştir) ibaresini taşımalıdır. Navlun ücreti faturaya dahil edilmişse, konşimento "Freight Prepaid" ibaresi taşımalıdır. Konşimento, akreditifte son yükleme tarihi olarak belirtilen tarihten sonraki bir tarihi taşımamalıdır. Akreditifte gerekli olması nedeniyle, navlun miktarı muhakkak gösterilmelidir. Yükleme konşimentoda yazılı olan yerden farklı bir yerde yapılmamış olmalıdır. Konşimento, malların yüklenme durumuna göre Tesellüm konşimentosu ve Yükleme Konşimentosu olarak ikiye ayrılır. Yükleme Konşimentosu, üzerinde sevk tarihini, eşyanın fiili ihraç tarihini bulundurması sebebiyle bankalar tarafından kabul görür. Malların gönderildiği tarafa göre düzenlenen konşimentolar ise üçe ayrılır. Bunlar, nama, emre ve hamiline yazılı konşimentolardır. Nama yazılı konşimentolar, ciro yoluyla devri mümkün olmayan, sadece malların devri ya da teslim edilmesi yoluyla devri mümkün olan konşimento türüdür. Yani, sadece malın alıcısı konumunda olan ithalatçının adı ve ünvanının yazılı olduğu belgelerdir, mallar sadece bu kişiye teslim edilecektir. Bu nedenledir ki, bankalar tarafından uygulamada genellikle kabul edilmezler. Ancak, uygulamada bankalar kendileri güvence almak açısından bunların kendi adlarına düzenlenmesini isteyebilirler. Hamiline yazılı konşimentolar, dış ticarette en riskli taşıma belgesi türünü oluşturur. Bu tip konşimentoda ithalatçı kısmında "Bearer" (hamiline) ibaresi yer alır. Dış ticarette hemen hemen hiç kullanılmazlar çünkü, riskli bir yapıya sahiptirler. Bunun nedeni de konşimentoyu elinde bulunduran şahsın taşıyıcı firmadan malların kendisine teslimini isteyebilme yetkisine haiz olmasıdır.

Havayolu Konşimentosu (Airwaybill): Bu konşimento bir makbuzdur, kıymetli evrak niteliği taşımaz, ciro edilerek mülkiyeti devir edilemez, ithalatçı adına düzenlenir yani bir nev'i nama yazılı konşimento niteliği taşır. Mallar uçak ile taşınıp, düzenlenen senedin üzerinde ithalatçı olarak kimin ismi yazılı ise ona teslim edilir. 3 tanesi orijinal olmak üzere 12 nüsha halinde düzenlenir. Orijinal nüshalardan birincisi havayolu şirketine, ikincisi ithalatçıya ve üçüncüsü ihracatçıya verilir. Üçüncü nüshanın ihracatçının elinde bulunması bankaların bu senedi kabul etmeleri açısından önemli risk algılaması yaratır. Çünkü ihracatçı, ithalatçının malları gümrükten çekmesinden evvel söz konusu eşyanın alıcısını değiştirme hakkına sahiptir. Bankalar bu nedenle, hava yolu taşıma senedini teminat sayabilmek için üçüncü nüshanın kendilerine verilmesini ve bu belgede gönderilen olarak muhabir bankanın adının yazılmasını isterler.

Demiryolu Hamule Senedi (Railway Consignment Note): Malların demiryolu ile taşınacağını gösteren, gönderen ile taşıyıcı demiryolu idaresi arasında yapılan taşıma sözleşmesini ifade eder. Hamule senedi "nama" düzenlenir, emre yazılı hamule senetleri düzenlenemez. Bu senet, demiryolu idaresi tarafından 6 nüsha olarak doldurulur. Bu senedin 4. nüshasının adı "Hamule Senedi Duplikatası"dır. Bu nüsha malın mülkiyetini temsil eder ve malların demiryolu idaresine teslim edildiğini gösteren bir "alındı" niteliği taşır. Varış istasyonunda malların alıcısı kimliğini ispat etmek suretiyle malları çekebilir, bu noktada ayrıca hamule senedini ibraz etmesi zorunlu değildir. Bu yolla gönderilen mallar için banka tarafından garanti verilmesi istendiğinde, Hamule Senedi Duplikatasının bankaya teslim edilmesi ve malların banka namına gönderilmiş olması gerekmektedir. Malların demiryolu ile taşınmasına ilişkin kurallar, kısa adı "CIM" olan 1970 tarihli ve Türkiye'nin de dahil olduğu "Uluslar arası Demiryolu Taşımacılığı Anlaşması" ile düzenlenmiştir.

Sigorta Poliçesi

Dış ticaret kapsamında taşınan malların yüklendikleri yerden ithalatçıya teslim edilecekleri ana kadar uğrayabilecekleri hasarlara veya avaryalara karşı sigorta edildiklerini gösteren belgedir. Nama, emre veya hamiline olarak düzenlenebilir ve ciro yoluyla devredilebilir.

Bir sigorta poliçesi üzerinde, sigorta şirketinin ve sigortayı yaptıranın kimlik bilgileri, sigortanın konusu, sigortanın hangi riskleri kapsayacağı, sigorta bedeli, sigorta primi tutarı, ödeme tarihi ve yeri, poliçenin düzenlenme tarihi, uluslar arası taşıma firmasının ünvanı, malın cinsi ve özellikleri, taşıma firmasıyla sevkiyat için belirlenen süre, malın taşıma firmasına nerede ve ne zaman teslim edileceği belirtilmektedir.

İthalatçı ile ihracatçı arasında anlaşmaya varıldıktan sonra taraflar teslim şekillerine göre malların taşınması sırasında hasar olma ihtimaline karşı maddi bir kayba uğramayacaklarından emin olmak isterler. Bu nedenle doğaldır ki, mallarını sigorta ettirmek isteyeceklerdir. Sigorta ettiren taraf, sigorta şirketine malın bedeli üzerinden listelerle belirlenmiş olan "Sigorta Primini" ödeyecektir. Bir zarar durumu hasıl olduğunda da sigorta şirketinin sigorta ettirene ödediği bedel yani "tazminat" söz konusu olacaktır. İhraç malların ithalatçıya sevkiyatı gerçekleştirilirken taşıma sırasında karşılaşılabilecek risklere karşı sigortalanması gerekir. Dış ticarete konu malların sigortalanmamış olması halinde bunun ihracatçıdan ithalatçıya taşınması mümkün olmayacağı gibi, banka ve gümrük işlemlerinin de gerçekleştirilmesi söz konusu olmayacaktır. Eşyanın alım satım sözleşmesinde belirlenen teslim şekline istinaden ihracatçı, ithalatçı ya da her ikisi birden sigorta bedelini üstlenecektir. Sigorta belgeleri, sigortayı yapan sigorta şirketi veya sigorta komisyoncusu tarafından düzenlenip sigortayı yaptıran kişiye (ihracatçıya veya ithalatçıya) verilen belgelerdir.

FIATA Tesellüm Belgesi

Bu belgeler bir nev'i nakliyeci makbuzudur. Ancak bu belgeler, FİATA [(International Federation of Freight Forwarders Association) Uluslar arası Taşıma Acenteleri Birlikleri Federasyonu] tarafından, kendisine üye olan taşıma acenteleri için standart hale getirilmiş ve sadece karayolu taşımacılığında kullanılan belgelerdir. Bu belgeleri düzenleyebilmek için öncelikle FİATA'ya üye olmak gerekir ve sonrasında da bu federasyondan FİATA lisansı almak gerekmektedir.

Uygulamada 3 çeşit FİATA belgesi vardır. FİATA FCR (Forwarder's Certificate of Receipt) taşımacının teslim alındı belgesi, FİATA FCT (nakliyeci taşıma belgesi), FİATA FBL (FİATA Kombine Konşimentosu).

FİATA FCR, malların gönderilene sevk edilmek veya gönderilenin emrine hazır tutulmak üzere teslim alındığını gösterir. Ciro edilemez ve kıymetli evrak niteliği taşımaz. Mallar taşıma aracına yüklendikten sonra orjinalinin ibrazı halinde ihracatçı tarafından yükleme iptal edilebilir, koşulları ve ithalatçısı değiştirilebilir. Belgenin orjinali ihracatçıya teslim edildiği için ithalatçı açısından bir risk söz konusudur. Riski ortadan kaldırmak için ithalatçı, belgenin banka adına düzenlenmesini isteyebilir. Bunun üzerine, vesaik içinde ithalatçıya gönderilen orjinal nüshanın, ithalatçı tarafından uluslar arası taşıma firmasına ibrazıyla mallar teslim alınır.

FİATA FCT, bu belge takım halinde ithalatçının emrine düzenlenir ama kıymetli evrak niteliği taşımaz. Belgenin orjinallerinin varış yerinde taşıma firmasına ibrazı halinde, mallar ithalatçıya teslim edilir.

FİATA FBL (FİATA Kombine Konşimentosu) deniz konşimentosu ile aynı hukuki niteliğe sahip bir kombine nakliyat konşimentosudur. Şekil ve şartı FİATA tarafından tespit edilmiş ve Uluslar arası Ticaret Odası (ICC) tarafından onaylanmıştır. Emre düzenlenen, kıymetli evrak niteliği taşıyan önemli bir uluslar arası taşıma belgesidir.

CITES Belgesi

CITES Belgesi, Nesli Tehlike Altında Olan Yabani Hayvan ve Bitki Türlerinin Uluslararası Ticaretine İlişkin Sözleşmenin Uygulanmasına Dair Yönetmelik eki I, II ve III sayılı listelerde yer alan bir türe ait örneğin ihracat, ithalat, yeniden ihracatı ve denizden girişinde, yönetim mercileri tarafından düzenlenen, bu kapsamda yapılan işlemler sırasında taraf devletlerin yönetim mercileri ve gümrük idarelerince aranan, Sözleşme hükümlerine uygun formatta düzenlenen formu ifade etmektedir.

Nesli Tehlike Altında Olan Yabani Hayvan ve Bitki Türlerinin Uluslararası Ticaretine İlişkin Sözleşme, 20/6/1996 tarihli ve 22672 sayılı Resmi Gazete'de yayımlanarak, 22/12/1996'da yürürlüğe girmiştir. Bu sözleşmenin uygulanmasına yönelik olarak çıkarılan Nesli Tehlike Altında Olan Yabani Hayvan ve Bitki Türlerinin Uluslararası Ticaretine İlişkin Sözleşmenin Uygulanmasına Dair Yönetmelik 27.12.2001 tarihli, 24623 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Ayrıca, Dış Ticaret Müsteşarlığınca Nesli Tehlike Altında Olan Yabani Hayvan ve Bitki Türlerinin İthaline İlişkin 2005/22 sayılı Tebliğ çıkarılarak 19.06.2005 tarihli, 25850 sayılı Resmi Gazetede yayımlanmıştır.

Yönetmeliğin I sayılı listesi, ticaretten etkilenen veya etkilenebilen ve nesli tükenme tehlikesiyle karşı karşıya bulunan bütün türleri kapsamaktadır. Nesillerinin devamını daha fazla tehlikeye maruz bırakmamak için bu türlerin örneklerinin ticaretinin özellikle sıkı mevzuata tabi tutulması ve bu ticarete sadece istisnai durumlarda izin verilmesi zorunludur.

II sayılı liste, halen nesilleri mutlak olarak tükenme tehlikesiyle karşı karşıya olmamakla birlikte, nesillerinin devamıyla bağdaşmayan kullanımları önlemek amacıyla, örneklerinin ticareti sıkı mevzuata tabi tutulmadığı takdirde soyu tükenebilecek olan türleri kapsamaktadır. III sayılı liste ise taraflardan herhangi birinin, kullanımını önlemek veya kısıtlamak amacıyla kendi yetki alanı içinde düzenlemeye tabi tuttuğu ve ticaretinin denetime alınmasında diğer taraflarla işbirliğine ihtiyaç duyduğunu belirttiği bütün türleri içermektedir.

Yönetmeliğe konu olan türlerin listeleri ile, dış ticarete ilişkin uygulamaya yönelik düzenlemeler, Bakanlığın uygun görüşü alınarak, Dış Ticaret Müsteşarlığı tarafından yayımlanacak tebliğler ile belirlenir.

Anılan yönetmeliğe dayanılarak çıkarılan 2005/22 sayılı Tebliğ eki I-A, II-A ve III-A sayılı listelerde yer alan bir türe ait örneğin ithalatı için Tarım ve Köyişleri Bakanlığından, I-B, II-B ve III-B sayılı listelerde yer alan bir türe ait örneğin ithalatı için Çevre ve Orman Bakanlığından CITES belgesi alınması gerekmektedir.

CITES belgesi gümrük beyannamelerinin tescili aşamasında gümrük idarelerince aranır ve bu belge gümrük beyannamesine eklenir. İthalata ilişkin düzenlenen CITES Belgesinin geçerlilik süresi 12 ay, ihracata ve yeniden ihracata ilişkin düzenlenen CITES Belgesinin geçerlilik süresi 6 ay olup, bu süreler uzatılamamaktadır.

Bitki Sağlık Sertifikası

İthal veya ihraç edilecek bitki veya bitkisel ürünlerin hastalık veya zararlı haşarat taşımadıklarının giriş-çıkış gümrüklerine kanıtlanması için ihracatçı, ihraç konusu olan ürünün bir numunesinin, ürünün yüklendiği yerde kontrolör tarafından alınarak, analizi yapılır. Yapılan analiz olumlu sonuçlanırsa, kontrolör bir belge tanzim edip imzalar ve ihracatçıya verir ki bu belgeye Bitki Sağlık Sertifikası denir. Bu vesaikin süresi, yaş sebze ve meyve için 10 gündür. İhracatın bu süre içinde yapılmamış olması halinde tarım ürünlerinin yeniden kontrolünün yapılması ve bu sertifikanın yenilenmesi zorunludur.

Uygunluk Belgesi

Bu belge ithalatta ve ihracatta, ithalatın veya ihracatın yapıldığı ülkenin teknik mevzuata uygunluğunun sağlanıp sağlanmadığını denetler. Diğer bir ifade ile, teknik mevzuatın varlığı bu belgenin alınmasını zorunlu kılar.

Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Mevzuatı'nın yürürlüğe girmesiyle, çok sayıda sanayi ürününün Türkiye'ye ithalatında uygunluk denetimi yapılmaya başlandı. Uygunluk denetimine tabi malları ithal etmek isteyen firmalar, bunların TSE tarafından belirlenen standartlara uygunluğunu belgelemek zorundalar. Mallar fiilen ithal edilmeden önce numuneleri alınmak ve TSE tarafından teste tabi tutulmak suretiyle bu uygunluk belgeleri veriliyor. Test ve belgelendirme uygulaması, ithalat konusu malların, insan bitki ve hayvan sağlığı açısından zararlı bir etki taşımadığını, çevreye zarar vermediğini, güvenlik ve asayişle ilgili olumsuz etkilerinin bulunmadığını belgelemek amacını güder. Ayrıca tüketicinin korunması açısından da bu belgenin gerekliliğine inanılıyor. Standartlara uymayan malların ithalatına izin verilmiyor.

Çok sayıda sanayi ürünün ithalinde uygunluk belgesi aranılıyor. Bunlar bir liste halinde Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Tebliği'nin eki olarak yayımlanmış olup, ithali zorunlu standarda tabi mallar olarak anılır. Bunlardan az sayıda tekstil ve hazırgiyim ürününün ithalatı zorunlu standarda tabi. Pamuk ipliği, pamuklu fitilli kadife, kadın çorapları, elektrikli battaniyeler bunlar arasında önemli kalemleri teşkil eder. Ayrıca tekstil sanayinde girdi olarak kullanılan çok sayıda boyar ve kimyasal maddenin ithalatı standarda tabi bulunuyor.

TS-ISO-9000, AQAP, GMP (Good Manufacturing Practises) belgesi veya İmalat Yeterlilik Belgesi sahibi firmaların yapacağı ithalatlarda uygunluk belgesi aranmıyor. Ayrıca dahilde işleme izin belgeleri kapsamında Türkiye'ye geçici olarak ithal edilen ve işlendikten sonra tekrar ihraç edilecek olan mallar için uygunluk belgesi gerekmiyor.

Herhangi bir ürünü ithal etmeyi düşünen firmaların, ithalat konusu olacak ürünün zorunlu standart denetimine tabi olup olmadığını tespit etmeleri, eğer zorunlu standarda tabi ise TSE'nin ithalat konusu malla ilgili olan standardını inceleyerek, ithalat esnasında bir sorunla karşılaşıp karşılaşmayacakları önceden bilmeleri kendileri açısından yararlı olur.

Uygunluk Belgesi, standardizasyona tabi olan mallar için geçerlidir. İhtiyari unsur taşıyan vesaik ise, Kontrol/Gözetim Belgesidir.

Altınkale Mah. Akdeniz Bulvarı 07190

Altınkale Mah. Akdeniz Bulvarı 07190

+90 (242) 443 30 70

+90 (242) 443 30 70

info@meltem.com.tr

info@meltem.com.tr